Consignado CLT começa a valer: veja quem pode pedir e como funciona o crédito com FGTS

Anúncios

O governo federal lançou uma nova linha de crédito consignado para trabalhadores do setor privado, chamada “Crédito do Trabalhador”. A medida permite o uso de até 10% do saldo do FGTS e 100% da multa rescisória como garantia para obtenção de empréstimos com juros reduzidos.

A iniciativa pode beneficiar 47 milhões de trabalhadores formais, incluindo empregados domésticos, trabalhadores rurais e funcionários de microempreendedores individuais (MEIs).

Anúncios

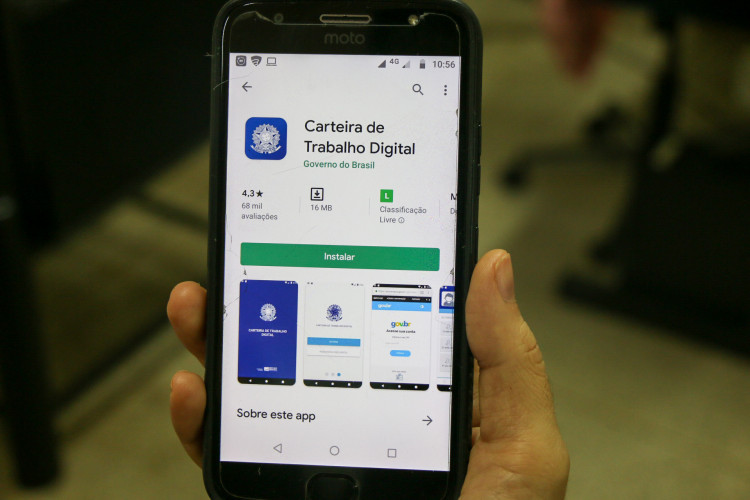

O crédito estará disponível a partir de 21 de março pela plataforma Carteira de Trabalho Digital. A partir de 25 de abril, será possível contratar diretamente pelos canais dos bancos. A expectativa do governo é que a nova modalidade reduza os juros em até 40%, tornando o acesso ao crédito mais barato e seguro.

Quem pode solicitar o consignado CLT?

A nova linha de crédito foi criada para trabalhadores com carteira assinada na iniciativa privada, abrangendo diversas categorias:

- Empregados formais do setor privado.

- Trabalhadores domésticos.

- Trabalhadores rurais.

- Funcionários de MEIs, desde que tenham registro formal.

- Quem já utilizou o Saque-Aniversário do FGTS também poderá contratar o empréstimo.

A estimativa é que 47 milhões de pessoas possam aderir ao programa, ampliando significativamente o acesso ao crédito consignado para trabalhadores do setor privado.

Como funciona o novo crédito?

A contratação do crédito será feita exclusivamente por canais digitais na fase inicial. O trabalhador poderá comparar ofertas e escolher a melhor opção diretamente pelo aplicativo Carteira de Trabalho Digital.

Passo a passo da contratação:

- Acessar o app da Carteira de Trabalho Digital (Android ou iOS).

- Solicitar o crédito e autorizar o compartilhamento de dados com os bancos.

- Receber as ofertas dos bancos em até 24 horas.

- Escolher a melhor opção e concluir a contratação.

- O desconto da parcela ocorre automaticamente na folha de pagamento.

A partir de 25 de abril, será possível contratar também pelos canais eletrônicos dos bancos.

Taxas de juros e impacto financeiro

Com o uso do FGTS como garantia, o governo prevê uma redução significativa nas taxas de juros do consignado para CLT.

| Modalidade | Taxa média de juros ao mês |

|---|---|

| Consignado setor privado (atual) | 2,89% |

| Consignado servidores públicos | 1,8% |

| Consignado aposentados do INSS | 1,66% |

Com essa redução, o governo espera que o volume de crédito para trabalhadores do setor privado triplique, saindo dos atuais R$ 40 bilhões para R$ 120 bilhões.

Regras e limites do consignado CLT

O programa impõe algumas restrições para evitar endividamento excessivo.

- Máximo de 35% do salário pode ser comprometido com o empréstimo.

- Até 10% do saldo do FGTS pode ser usado como garantia.

- 100% da multa rescisória (40% do FGTS) pode ser usada para quitar a dívida em caso de demissão.

- O desconto das parcelas ocorre diretamente na folha de pagamento, via eSocial.

Se o trabalhador for demitido, há três possibilidades:

- O FGTS pode ser usado para quitar a dívida com o banco.

- Caso não seja suficiente, o pagamento é interrompido até que o trabalhador consiga um novo emprego CLT.

- Também será possível negociar um novo acordo de pagamento com o banco.

Portabilidade e migração entre bancos

O governo prevê medidas para garantir que os trabalhadores possam migrar para condições melhores sem dificuldades.

- A partir de 25 de abril: quem já tem um consignado ativo pode migrar para essa nova linha de crédito.

- A partir de 6 de junho: será possível fazer portabilidade entre os bancos.

Essas regras visam incentivar a concorrência entre instituições financeiras e permitir que os trabalhadores tenham acesso a juros mais baixos.

Validade da Medida Provisória e regulamentação

- A Medida Provisória (MP) que criou o consignado CLT já está em vigor.

- O Congresso precisa aprová-la em até 120 dias para que continue valendo permanentemente.

- O governo ainda trabalha na regulamentação do uso do FGTS como garantia, com previsão de conclusão até junho.

A expectativa é que o programa amplie o acesso ao crédito e reduza a inadimplência, mas especialistas alertam que o planejamento financeiro deve ser prioridade antes de contratar qualquer empréstimo.

Empréstimo

Conheça o empréstimo Nubank

Taxas reduzidas e parcelamento personalizado são alguns dos benefícios dessa opção de empréstimo. Conheça todos os detalhes!

Conhecer agora * Você permanecerá no site atual